Сокращайте издержки, минимизируйте риски

Экспертные материалы для собственников бизнеса в Telegram-канале налогового консультанта Натальи Довнар

#Учетцентр

Оказываем бухгалтерские услуги с 2008 года.

Заказать звонок

Экспертные материалы для собственников бизнеса в Telegram-канале налогового консультанта Натальи Довнар

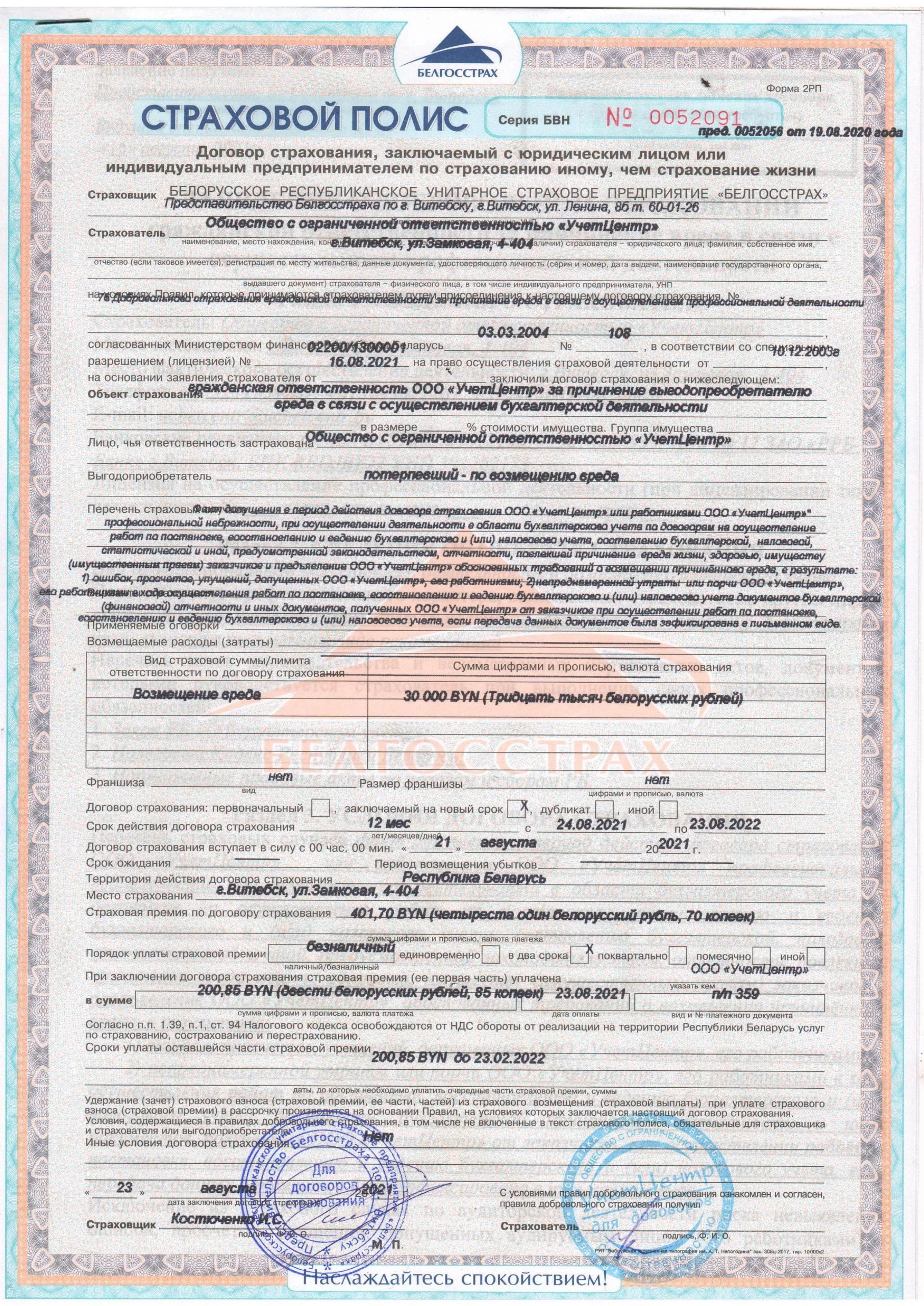

В соответствии с Указом Президента Республики Беларусь № 338 от 19 сентября 2017 года с 1 января 2019 года введено понятие «налоговый консультант». В соответствии с Указом, коммерческие организации, осуществляющие деятельность по налоговому консультированию, несут ответственность за неисполнение или ненадлежащее исполнение ими своих обязательств по договору возмездного оказания услуг по налоговому консультированию. Ответственность подлежит обязательному страхованию на сумму не менее 1000 базовых величин.

#Весна

Помощь в выборе оптимальной системы налогообложения

Заказать звонокМы в бухгалтерии с 2008 года. Видели разные ситуации, проходили проверки, решали сложные задачи. Поэтому сегодня мы работаем уверенно и спокойно — и передаем это спокойствие нашим клиентам

Профессиональная ответственность застрахована в «Белгосстрах», что гарантирует возмещение вреда Заказчику наших услуг в случае штрафных санкций со стороны контролирующих органов

Мы выбираем долгую репутацию, а не быструю прибыль. Честность, порядочность и ответственность — основа нашей работы. Только так строятся надежные деловые отношения

Мы всегда готовы помочь Клиенту советом и делом. Мы понимаем, что умение понять потребности Клиента и найти компромисс в любой ситуации — главная составляющая успешного бизнеса

Мы ведем учет, следим за законами и общаемся с контролирующими органами. Вы передаете нам документы — и забываете о бухгалтерии. Остальное — наша зона ответственности

| Количество КСА |

Число работников |

Количество накладных |

Стоимость бухгалтерских услуг* |

|---|---|---|---|

| 1 | до 5 | до 30 | 430 |

| 2 | до 7 | до 50 | 550 |

| 3 | до 10 | до 100 | 680 |

| Число работников |

Число актов выполненных работ |

Стоимость бухгалтерских услуг* |

|---|---|---|

| до 5 | до 10 | до 430 |

| до 10 | до 30 | 550 |

| до 15 | до 50 | 750 |

* Перечень услуг, включенных в стоимость:

Стоимость услуг при общей системе налогообложения рассчитывается индивидуально — с учётом всех влияющих факторов.

Оставьте заявку или позвоните нам: мы оперативно подготовим расчёт.

#Осень

Выгодные бухгалтерские услуги для юридических лиц и индивидуальных предпринимателей

Заказать звонок

Казалось бы, штатный бухгалтер тоже несет материальную ответственность. Есть ли разница? Давайте разберемся… Если в результате налоговой проверки выявляются нарушения законодательства взыскание может быть наложено как на юридическое лицо, так и на должностное лицо (бухгалтера). Причем, наложение взыскания на юридическое лицо не освобождает от ответственности должностных лиц и наоборот. Например, в ходе налоговой проверки установлено, что не уплачен налог. На юридическое лицо будет наложен штраф по ст. 13.6 КоАП — в размере 40% от неуплаченной суммы налога, но не менее 10 базовых величин. Должностное лицо (бухгалтер) будет привлечено к административной ответственности по части 3, 4 или 5 статьи 13.6 КоАП (в зависимости от размера доначисленных налогов). В договоре на оказание бухгалтерских услуг указано: «Если в результате небрежности либо неквалифицированных действий Исполнителя Заказчику будет нанесен материальный ущерб, Исполнитель возмещает Заказчику начисленные экономические санкции», то есть мы несем ответственность не только как должностные лица, но и возмещаем штрафные санкции, наложенные на юридическое лицо. Наша профессиональная ответственность застрахована в Белгосстрахе.